1.

Concepto de factoring.

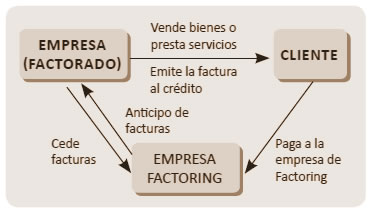

Por medio del factoring una

empresa cede (cedente) sus derechos de cobro , normalmente facturas, que todavía no ha cobrado a una institución

financiera de factoring, denominada factor. Por medio de esta operación la

empresa puede ceder sus facturas en gestión de cobro o puede adelantar su

cobro, consiguiendo de esta manera financiación. Las facturas cedidas serán

sometidas a un análisis de riesgos por medio de la empresa financiera y algunas

podrán ser descartadas. La operación se formaliza mediante un contrato que

puede ser ante notario, y en ese contrato se fijarán las condiciones generales

y las condiciones particulares, como por ejemplo el límite de crédito que la

empresa de factoring va a permitir.

El

factoring normalmente está dirigido a las PYMES, ya que es una linea de

financiación que puede ser interesante en el tráfico mercantil diario y además

permite obtener financiación rápidamente.

El factoring puede ser con o sin recurso.

El factoring puede ser con o sin recurso.

Factoring con recurso: En el factoring con recurso el riesgo

no se transfiere al factor, con lo que en el supuesto de impago, nuestra

empresa tendrá que hacer frente a la deuda con el factor.

Factoring sin recurso: En el factoring sin recurso, el

riesgo se transmite al factor, es decir, será la entidad financiera la que

responda en caso de impago. Algunas veces el factor retiene un porcentaje en

concepto de garantía por el crédito.

Los

costes en los que incurren las empresas que utilizan este medio pueden ser:

-

Comisión por el estudio del riesgo de la operación.

-

Comisión pactada consistente en un porcentaje del importe cedido para el cobro.

-

Cuando, además hay anticipo de los créditos, se aplica un interés anual sobre

la cantidad anticipada y en función de los saldos vivos en cada fecha de

liquidación.

El

factor realiza una tarea de evaluación técnica de riesgos, una labor de gestión

de cobros, unas tareas administrativas y una función de financiación mediante

la apertura de crédito al cedente.

Por

medio del factoring las empresas tienen ahorros en costes administrativos.

2.

Contabilización del factoring.

2.1 Factoring con recurso.

2.1 Factoring con recurso.

Cuando llevamos las facturas a la entidad de factoring y nos las admite.

(432) Clientes por operaciones de factoring @ (430) Clientes

Ingreso del importe de las facturas. Por lo tanto nos están adelantando el cobro.

(572) Bancos @ (520.9) Deudas por operaciones de factoring

Al adelantarnos el importe de las facturas incurrimos en una comisión por el servicio y en unos intereses por adelantarnos el dinero.

(626) Servicios bancarios y similares (665) Intereses por descuento de efectos y operaciones de factoring @ (572) Bancos

El cliente ingresa lo que debe en la entidad financiera

(520.9) Deudas por operaciones de factoring @ (432) Clientes por operaciones de factoring

El cliente no ingresa lo que debe, se produce el impago del cliente.

(520.9) Deudas por operaciones de factoring

(436) Clientes de dudoso cobro

@ (572) Bancos

(432) Clientes por operaciones de factoring

2.2 Factoring sin recurso.

(572) Bancos

(626) Servicios bancarios y similares

(665) Intereses por descuento de efectos y oper. de factoring

(432) Clientes por operaciones de factoring ( por la posible retención)

@ (430) Clientes

El cliente no ingresa lo que debe, se produce el impago del cliente.

(520.9) Deudas por operaciones de factoring

(436) Clientes de dudoso cobro

@ (572) Bancos

(432) Clientes por operaciones de factoring

2.2 Factoring sin recurso.

(572) Bancos

(626) Servicios bancarios y similares

(665) Intereses por descuento de efectos y oper. de factoring

(432) Clientes por operaciones de factoring ( por la posible retención)

@ (430) Clientes

El cliente ingresa lo que debe en la entidad financiera

(572) Bancos @ (432) Clientes por operaciones de factoring

(650) Pérdidas de créditos comerciales incobrables

@ (432) Clientes por operaciones de factoring.

Lo tienes en el artículo.

ResponderEliminarGracias por el dato.

ResponderEliminar______________

Conozca más acerca de los módulos ERP.

El factoring es una herramienta útil para mejorar la liquidez, pero requiere una correcta contabilización para reflejar ingresos, gastos y riesgos asociados. Registrar adecuadamente las operaciones evita errores contables y asegura transparencia financiera.

ResponderEliminarAprende los conceptos básicos y cómo empezar a invertir de forma segura en criptomonedas para principiantes.