Tal y como está actualmente la situación económica, es bastante usual que una empresa tenga facturas impagadas que no va a recuperar nunca su importe. La empresa ha tenido que adelantar un importe de IVA sin que vaya a deducírselo nunca.

En este caso sería injusto que la empresa perdiera no solamente el importe de la factura, sino también el importe del IVA que en su momento le adelantó a la agencia tributaria.

Antes de entrar en materia, tenemos que tener en cuenta la legislación que obliga a documentar las operaciones, esta legislación la tenemos en el Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación.

La Ley 37/1992 (LIVA)

establece que "el IVA se devengará, en las entregas de bienes, cuando

tenga lugar su puesta a disposición del adquirente o, en su caso,

cuando se efectúen conforme a la legislación que les sea aplicable y, en

las prestaciones de servicios, cuando se presten, ejecuten o efectúen

las operaciones gravadas."

Para poder recuperar el IVA repercutido de una factura impagada

(modificar la base imponible), la ley establece que la base imponible

podrá reducirse proporcionalmente cuando los créditos asociados a las

cuotas repercutidas por las operaciones gravadas sean total o

parcialmente incobrables.

Un crédito se considerará incobrable cuando:

- Haya transcurrido un año desde el devengo del Impuesto

repercutido sin que se haya obtenido el cobro total o parcial del

crédito asociado al mismo. En el caso de operaciones a plazos o con

precio aplazado, deberá haber transcurrido un año desde el vencimiento

del plazo o plazos impagados para poder proceder a reducir la base

imponible.

En el caso de que el titular del derecho de crédito cuya base imponible pretendemos reducir sea un empresario o profesional cuyo volumen de operaciones no haya excedido durante el año natural inmediato anterior de 6.010.121,04 euros, el plazo mencionado anteriormente de 1 año será de 6 meses. - Esta circunstancia se encuentre reflejada en los Libros Registros exigidos para este Impuesto.

- El destinatario de la operación actúe como empresario o profesional, o en otro caso, que la base imponible de aquella, IVA excluido, sea superior a 300 euros.

- El sujeto pasivo debe haber solicitado su cobro mediante reclamación judicial al deudor o por medio de requerimiento notarial, incluso cuando se trate de créditos afianzados por Entes públicos. En este último caso (Entes públicos), la reclamación judicial o el requerimiento notarial se sustituirá por una certificación expedida por el órgano competente del Ente público deudor de acuerdo con el informe del Interventor o Tesorero de aquel en el que conste el reconocimiento de la obligación a cargo del mismo y su cuantía.

La modificación de la base imponible se realizará en el plazo de los

3 meses siguientes a la finalización del periodo de 1 año o de 6

meses, según el caso, establecido en el punto 1 anterior.

Una vez realizada la modificación de la base, ésta no se volverá a

modificar al alza aunque el sujeto pasivo obtuviese el cobro total o

parcial del crédito, salvo cuando el destinatario no actúe en la

condición de empresario o profesional. Ahora bien, cuando el sujeto

pasivo renuncie a la reclamación judicial o llegue a un acuerdo de

cobro con el deudor una vez realizado el requerimiento notarial, deberá

modificar nuevamente la base imponible al alza mediante la expedición,

en el plazo de un mes a contar desde la renuncia o desde el acuerdo de

cobro, respectivamente, de una factura rectificativa en la que se

repercuta la cuota procedente.

La modificación de la base imponible, requerirá una comunicación a la Administración Tributaria.

El plazo para la comunicación será el de 1 mes a contar desde la fecha de la expedición de la factura rectificativa.

En la comunicación se hará constar la modificación de la base imponible que se ha practicado y que dicha modificación no se refiere a ninguno de los supuestos en los que no procede la modificación de la base imponible.

En la comunicación se hará constar la modificación de la base imponible que se ha practicado y que dicha modificación no se refiere a ninguno de los supuestos en los que no procede la modificación de la base imponible.

Deberá acompañarse la siguiente documentación:

a) Copia de la factura rectificativa.

b) Copia del auto judicial de declaración de concurso del destinatario de las operaciones que se rectifican ó certificación del Registro Mercantil acreditativa del concurso.

En relación con los supuestos de modificación de la base imponible comprendidos en los apartados tres y cuatro anteriores, se aplicarán las siguientes reglas:

1ª No procederá la modificación de la base imponible en los casos siguientes:

a) Créditos que disfruten de garantía real, en la parte garantizada.

b) Créditos afianzados por entidades de crédito o sociedades de garantía recíproca o cubiertos por un contrato de seguro de crédito o de caución, en la parte afianzada o asegurada.

c) Créditos entre personas o entidades vinculadas definidas en el artículo 79, apartado cinco de esta Ley.

d) Créditos adeudados o afianzados por Entes públicos.

Lo dispuesto en esta letra d) no se aplicará a la reducción de la base imponible realizada de acuerdo con el apartado cuatro del artículo 80 de esta Ley para los créditos que se consideren total o parcialmente incobrables, sin perjuicio de la necesidad de cumplir con el requisito de acreditación documental del impago a que se refiere la condición 4ª de dicho precepto.

2ª Tampoco procederá la modificación de la base imponible cuando el destinatario de las operaciones no esté establecido en el territorio de aplicación del Impuesto, ni en Canarias, Ceuta o Melilla.

3ª En los supuestos de pago parcial anteriores a la citada modificación, se entenderá que el Impuesto sobre el Valor Añadido está incluido en las cantidades percibidas y en la misma proporción que la parte de contraprestación satisfecha.

4ª La rectificación de las deducciones del destinatario de las operaciones, que deberá practicarse según lo dispuesto en el artículo 114, apartado dos, número 2º, segundo párrafo de esta Ley, determinará el nacimiento del correspondiente crédito en favor de la Hacienda Pública.

Si el destinatario de las operaciones sujetas no hubiese tenido derecho a la deducción total del Impuesto, resultará también deudor frente a la Hacienda Pública por el importe de la cuota del impuesto no deducible.

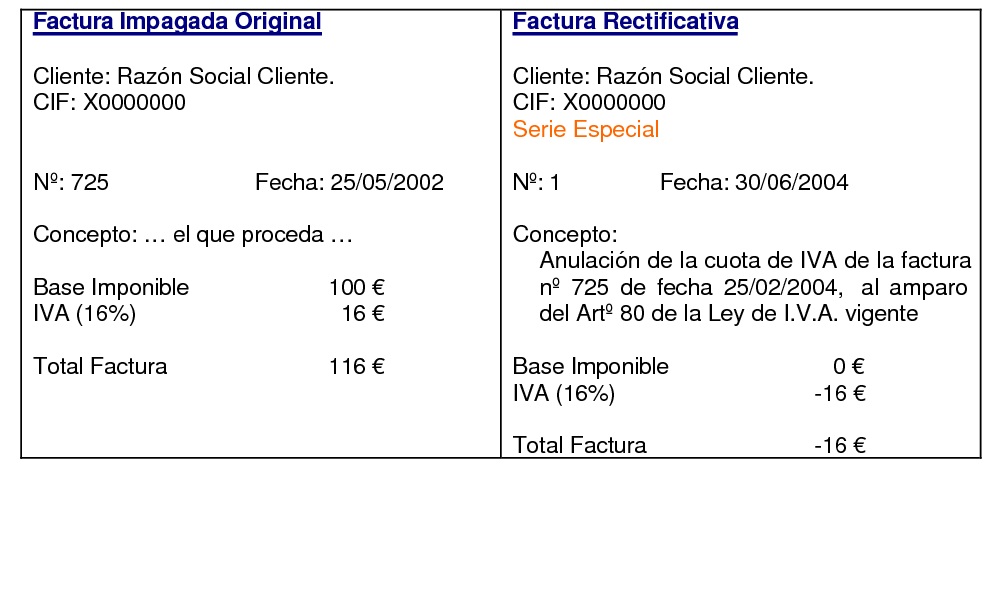

EJEMPLO DE FACTURA RECTIFICATIVA CON REQUISITOS EXIGIDOS.

Resumiendo:

Resumiendo:

- A la emisión de las facturas rectificativas siempre deberá mediar una

reclamación previa de la factura impagada, ya sea judicial

(procedimiento monitorio, ordinario o acto de conciliación ) o

notarial. Sólo en caso de

concurso del cliente será

diferente, como explicamos más adelante.

- Las facturas rectificativas

sólo pueden emitirse transcurridos 6 meses desde la

emisión de la factura, y en el plazo de los 3 meses siguientes

(6+3).

- Una vez emitidas, desde fecha factura rectificativa

tenemos 1 mes para

comunicarlo a la AEAT, acreditando la reclamación en vía judicial.

- Hay que enviarle la factura rectificada

también al deudor.

- En caso de concurso de nuestro cliente, sólo

tendremos 1 mes (15 días en caso de concursos abreviados) desde la publicación

del Auto de declaración de concurso en el BOE para emitir las facturas

rectificativas y 1 mes más desde fecha factura rectificativa para comunicarlo a

Hacienda. También aquí hay que enviarle la factura rectificada al deudor.

Si no reclamamos a tiempo la deuda por

vía judicial, puede ser que se haya pasado el plazo de los 6 meses + 3 meses

para emitir las facturas rectificativas.

Requisitos de una factura rectificativa:

1) La factura rectificativa

tiene una numeración específica distinta a la que se emplea para la facturación

diaria. (por ejemplo: R01, R02, etc.)

2) La factura rectificativa

debe ser idéntica a la factura original emitida, y distinta únicamente en

aquellos elementos que varían. Se trata de no aplicar el IVA a la operación, es

decir, cualquier detalle que contenga la factura original, deberá también

figurar en la rectificativa.

3) También es necesario que

en alguna parte de la factura rectificativa figure, en alguna parte, la

referencia de la factura que ésta rectifica. Por ejemplo: “Factura

rectificativa que sustituye la factura nº XXX de fecha xx de xx de xxxx”.

4) También debe incluirse en

el cuerpo la siguiente coletilla: “Esta factura se emite en cumplimiento de los

requisitos previstos en el Art. 80 tres de la Ley 37/1992 del IVA y el Art. 24

del R.D. 1624/1992 del Reglamento del IVA.”

5) Respecto al libro del

IVA, será necesario hacer constar la factura rectificativa.

Disminución del impuesto de sociedades por una factura impagada:

a) Dotaremos una provisión (deterioro de valor) por insolvencias de tráfico por el importe total de la factura impagada.

b) Si el fallido se convierte en firme habrá que hacer firme la correspondiente pérdida, dando de baja la provisión dotada y posteriormente llevando el total del crédito fallido a la cuenta (650) Pérdidas de créditos comerciales incobrables.

CARTA MODELO RECUPERACION IVA

A LA DELEGACIÓN DE LA AGENCIA ESTATAL DE LA ADMINISTRACIÓN TRIBUTARIA DE …………

Don/Dª ………………………………..., mayor de edad, con N.I.F…………….. , y domicilio fiscal en

…………………………. , C/Avda./Plaza …………………………………………………….… , número………. , piso…………… ,

Código Postal ………….., ante esa Administración comparece y, como mejor proceda en Derecho,

EXPONE:

PRIMERO.‐ Que el Art. 80 de la Ley del IVA señala en su apartado 4º que la base imponible del impuesto podrá reducirse proporcionalmente cuándo los créditos correspondientes a las cuotas repercutidas por operaciones gravadas sean total o parcialmente incobrables.

SEGUNDO.‐ Que, tal y como se acredita, el que suscribe realizó operaciones gravadas por el

impuesto cuyos créditos han resultado total/parcialmente incobrables, los cuáles cumplen con los requisitos exigidos por el Art. 80.4 de la Ley de IVA. Dichas cantidades fueron además ingresadas a la Hacienda Pública en el trimestre…….. del ejercicio ………..

Así, en todos ellos ha transcurrido un año/seis meses desde el devengo del impuesto sin que haya sido posible obtener el cobro total/parcial de dicho crédito, habiendo sido reflejada tal circunstancia en los libros registros exigidos para el IVA.

Que, en todos los casos, o bien el destinatario de la operación gravada actúa en su condición de empresario o profesional o, en su caso, la base imponible de la operación, IVA excluido, es superior a 300,00 euros.

Que, por último, se ha instado el cobro de los mencionados créditos por vía judicial/mediante

requerimiento notarial frente al/los deudor/es.

Se adjuntan los documentos que acreditan que se ha instado el cobro del crédito mediante reclamación judicial/requerimiento notarial al efecto.

TERCERO.‐ Que la modificación de la base imponible se realiza dentro del plazo de tres meses que establece el Apartado 4º del Art. 80 de la Ley del IVA, lo cuál se acredita mediante las oportunas facturas rectificativas, que se adjuntan al presente escrito, habiendo sido comunicadas a la Administración Tributaria en el plazo establecido de un mes.

Y en su virtud;

A ESA ADMINISTRACIÓN SOLICITA:

Que, teniendo por presentado en tiempo y forma este escrito y documentos que se acompañan, se sirva admitirlo teniendo por formulada solicitud de devolución de ingresos indebidos por la causa indicada, acordando su práctica por importe que resulte una vez aplicada a la cifra indebidamente ingresada, que se concreta en ............. euros, y todo ello de conformidad con lo dispuesto en los artículos 80 y 115 de la Ley y 24 del Reglamento del IVA, y con todo cuánto más proceda en Derecho.

En ……………….….., a…….. de……………………. de……………. .

Fdo: ……………………………………….

No hay comentarios:

Publicar un comentario