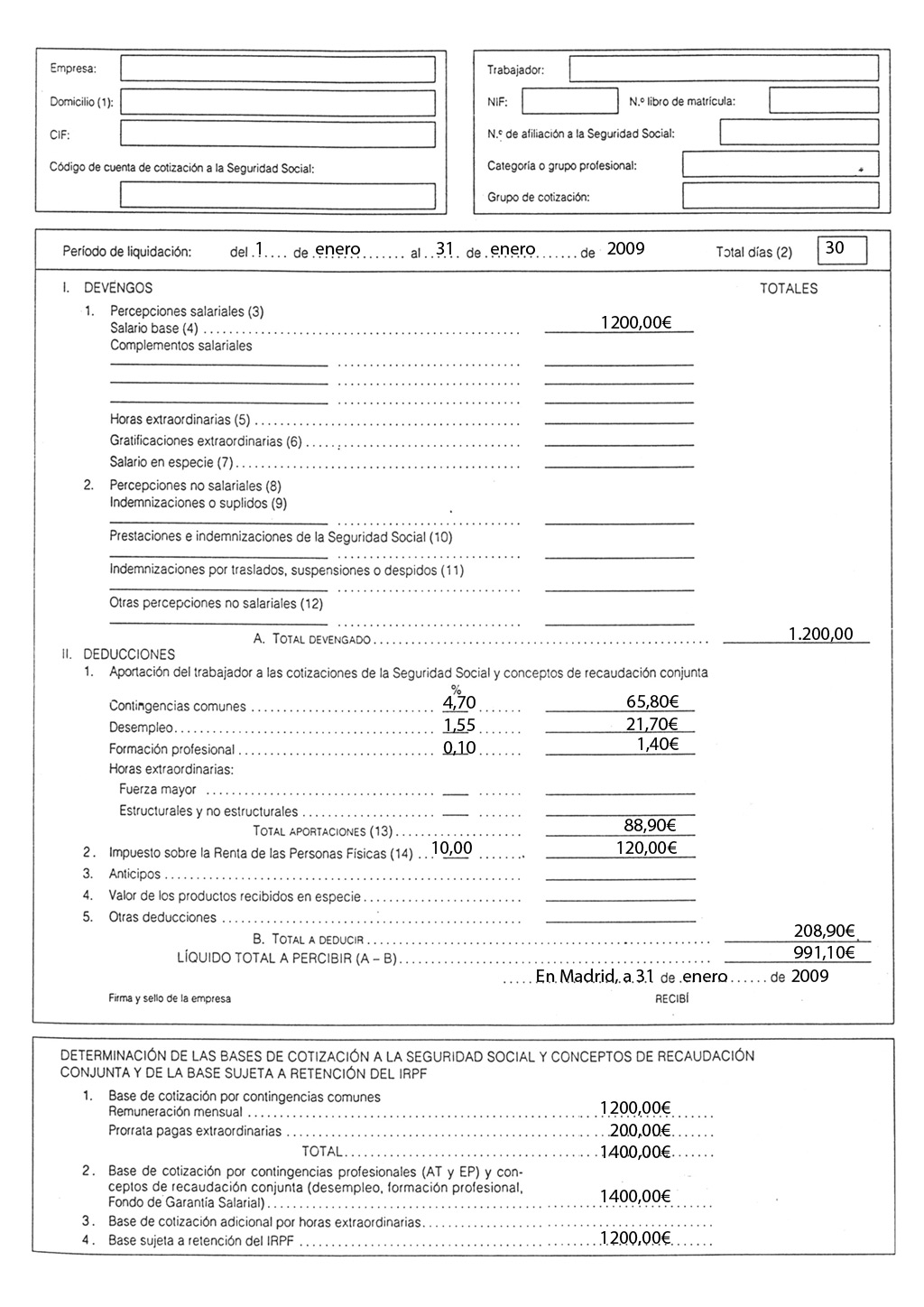

En las empresas lo normal es que todos los meses se paguen las nóminas a los empleados de las mismas, normalmente con cargo a la cuenta corriente de la misma, o con cheque o en ocasiones con efectivo, aunque esta última opción es poco utilizada.

La contabilización de una nómina de un trabajador o trabajadores, es relativamente sencilla, siempre que se tengan claros una serie de conceptos previos.

- Las nóminas y los seguros sociales son un gasto para las empresas, luego haremos el cargo a cuentas del grupo "6"

- Las retenciones de los trabajadores por IRPF, así como los seguros sociales correspondientes al trabajador los tiene que ingresar la empresa en hacienda y en la tesorería general de la seguridad social, es decir, el trabajador cobra el líquido de la nómina y la empresa se encarga de sus impuestos. Los administradores son responsables subsidiarios cuando se acredite que no existe intención real de pagar.

Lo señalado en negrita arriba tiene bastante importancia, ya que en el plan antifraude reza así:

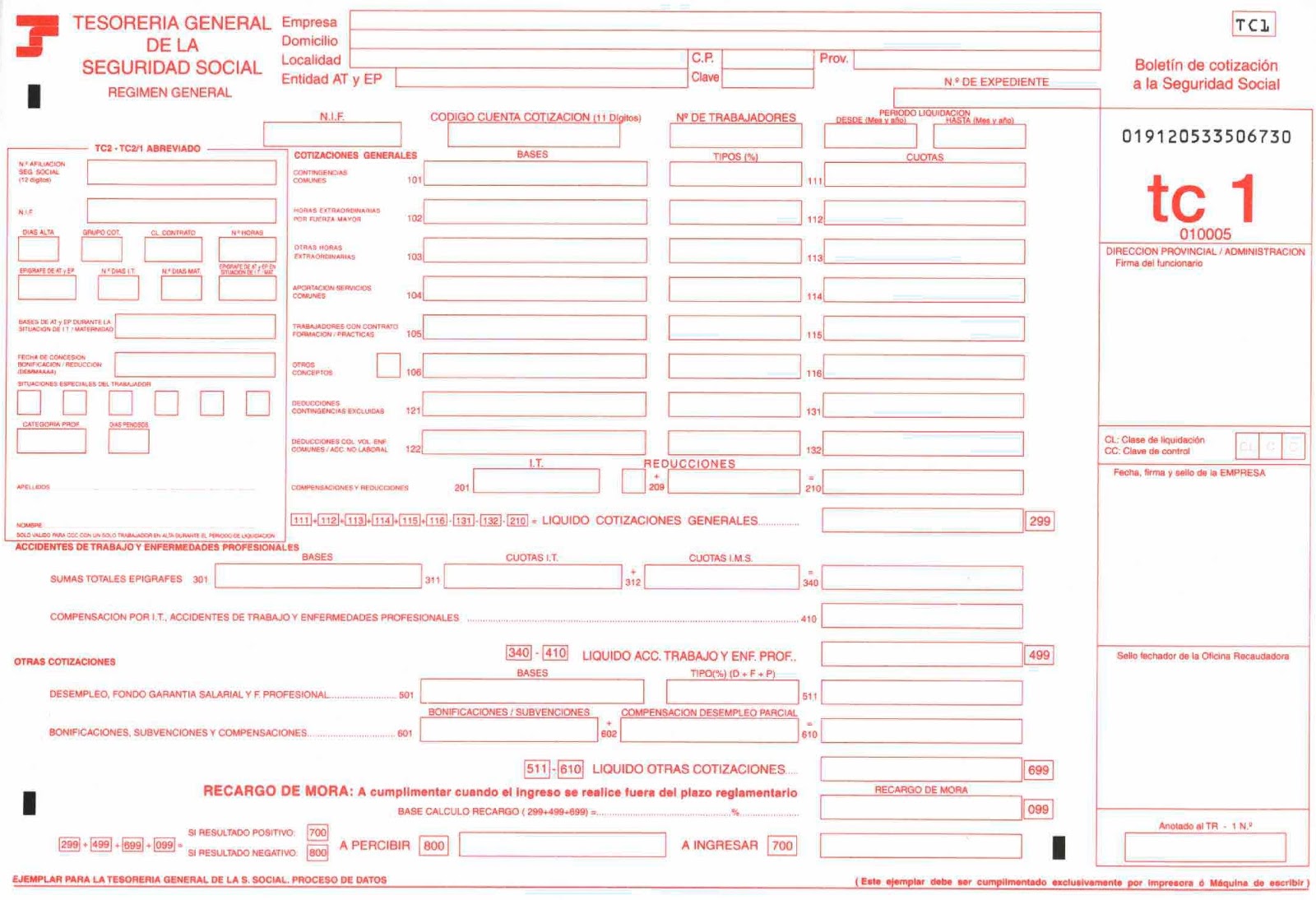

- La empresa paga los seguros sociales del trabajador como hemos dicho antes y los seguros sociales de la empresa, y lo hace en los documentos TC1 y TC2.

- El TC1 o formulario de pago del régimen general, se paga según hemos pagado a los trabajadores; se paga al mes siguiente, por ejemplo, la declaración de diciembre se paga dentro del mes de enero. Esto es muy importante a la hora de hacer el asiento contable, ya que muchos libros contables juntan en el mismo asiento la cuenta 640 y la 642, y como vemos, esto no es posible.

- El TC2 o resumen de cotizaciones pagadas a los trabajadores, puede presentarse en papel, o si está asociado al sistema RED, se envía por correo electrónico. No es un formulario de pago. Si se hace en papel, se debe entregar junto con el TC1 al banco, que nos sellará los dos. Si se hace por el RED, en el TC1 aparecerá una casilla con el número de autorización, fecha de concesión, y se indicará que no se adjunta TC2.

- Las retenciones del trabajador, como las de los profesionales que trabajen para la empresa entre otras, las liquidará la empresa en el mod. 111 (Ojo, novedad ¡¡¡, http://www.boe.es/boe/dias/2011/03/18/pdfs/BOE-A-2011-4948.pdf se unifican los modelos 110 y 111)

Tal y como comentaba antes, teniendo en cuenta estas consideraciones previas, el asiento contable no es nada complicado:

(640) Sueldos y salarios

(importe bruto o devengado de la nómina)

a (4751) Hacienda pública acreedora

por retenciones practicadas.

(retención IRPF en nómina)

(476) Organismos de la SS acreedores

(cuota obrera)

(465) Remuneraciones ptes de pago

(líquido a pagar al trabajador)

La cuenta 640 es una cuenta de gastos que irá a Resultado del ejercicio (129) y todas las demás cuentas, son cuentas que tienen la consideración de pasivo y que se irán saldando en sus respectivos mayores conforme se vayan haciendo efectivos los compromisos de pago.

Cuando se comprueba por medio de la conciliación bancaria que el pago ha sido efectivamente realizado procederá:

(465) Remuneraciones ptes pago

(líquido a pagar al trabajador)

a (572) Bancos, cc, euros

(líquido a pagar al trabajador)

Normalmente en la práctica contable habitual, se suele abrir una cuenta por trabajador y los asientos se hacen tantas veces como nóminas tengamos.

Cuando lleguen los TC, tanto el 1 como el 2 a la empresa corresponderá realizar:

(642) SS a cargo de la empresa

(Total SS.s/TC.1 menos cuotas obreras de la 476)

a (476) Organismos SS acreedores (cuota empresa)

Posteriormente el pago de la SS de la empresa más la SS del trabajador, dejará saldada en el libro mayor la cuenta (476).

(476) Organimos SS acreedores

( Total de la seguridad social emp+trabajador)

a (572) Bancos, cc, euros.

Este es el caso más sencillo, en otra entrada abordaré la problemática de la contabilización cuando existe alguna IT.