Como ya hemos visto en otra entrada, podemos utilizar el método administrativo o el especulativo a la hora de contabilizar las existencias, que recordemos se encuentran encuadradas en el grupo 3 del cuadro de cuentas de los planes generales de contabilidad.

Los planes generales de contabilidad, utilizan el método especulativo a la hora de contabilizar las variaciones de existencias que se producen en nuestro almacén, esto significa utilizar cuentas de los grupos 6 y 7 para reflejar esa variación de existencias.

Para ver como contabilizar la variación de existencias voy a poner algunas notas características que tenemos que tener en cuenta:

- Como ya he comentado, la variación de existencias se realiza por el método especulativo.

- Para realizar la variación de existencias tenemos que conocer las existencias iniciales y las existencias finales que hay en nuestro almacén.

- Las existencias iniciales van a coincidir con las existencias finales del periodo anterior, en el caso de que utilicemos el periodo de un año, las existencias finales del año anterior van a ser las existencias iniciales de este año.

- La única manera y repito, única manera de conocer las existencias finales del periodo, es mediante un inventario y una valoración de nuestro almacén.

- Una vez que conozcamos la valoración de las existencias iniciales y las existencias finales podemos realizar los asientos de variación, que los realizares, antes de la regularización, ya que al utilizar cuentas del grupo 6 y 7 van a afectar a resultados y por supuesto lo haremos antes de el asiento de cierre.

Cuentas que intervienen:

- Las cuentas que intervienen en la variación de existencias son las cuentas del subgrupo 61 y 71 de los planes generales de contabilidad y las cuentas son las siguientes:

| (61) Variación de existencias | (71) Variación de existencias |

| (610) Variación de existencias de mercaderías | (710) Variación de existencias de productos en curso |

| (611) Variación de existencias de materias primas | (711) Variación de existencias de productos semiterminados |

| (612) Variación de existencias de otros aprovisionamientos | (712) Variación de existencias de productos terminados |

| (713) Variación de existencias de subproductos, residuos y materiales recuperados |

Como podemos observar no hay una cuenta del grupo 6 y grupo 7 para las mercaderías, por lo tanto estas cuentas las podemos cagar y abonar, según necesitemos. Igual que sólo hay una cuenta para cada una de las existencias del grupo 3.

Voy a hacer un resumen del mecanismo contable y posteriormente pondré un ejemplo:

Subgrupos 30, 31 y 32.

Se abonarán al cierre del ejercicio, por el importe del inventario de existencias iniciales, con cargo a la cuenta 610, 611 ó 612 según sea el caso.

Se cargarán por el importe del inventario de existencias al final del ejercicio que se cierra, con abono a la cuenta 610, 611 ó 612

Subgrupos 33, 34, 35 y 36.

Se abonarán al cierre del ejercicio, por el importe del inventario de existencias iniciales, con cargo a la cuenta 710, 711, 712 ó 713

Por lo tanto podemos ver que las existencias permanecen durante todo el ejercicio contable sin movimientos hasta el final del mismo.

Ejemplo:

La empresa "Viento del Sur , S.L." presenta los saldos que a continuación se exponen, realizar la variación de existencias.

| (310) Materias primas | 33.000 | 39.000 |

| (328) Material de oficina | 12.500 | 2.986 |

| (330) Productos en curso | 1.150 | 3.678 |

| (340) Productos semiterminados | 29.874 | 23.247 |

| (350) Productos terminados | 214.000 | 291.489 |

| (360) Subproductos | 3.645 | 1.247 |

POR LAS EXISTENCIAS INICIALES

| 33.000 | (611) Variación de existencias de materias primas | a | (310) Materias primas | 33.000 |

| 12.500 | (612) Variación de existencias de otros aprovisionamientos | a | (328) Material de oficina | 12.500 |

| 1.150 | (710) Variación de existencias de productos en curso | a | (330) Productos en curso | 1.150 |

| 29.874 | (711) Variación de existencias de productos semiterminados | a | (340) Productos semiterminados | 29.874 |

| 214.000 | (712) Variación de existencias de productos terminados | a | (350) Productos terminados | 214.000 |

| 3.645 | (713) Variación de existencias de subproductos, residuos y materiales recuperados | a | (360) Subproductos | 3.645 |

POR LAS EXISTENCIAS FINALES

| 39.000 | (310) Materias primas | a | (611) Variación de existencias de materias primas | 39.000 |

| 2.986 | (328) Material de oficina | a | (612) Variación de existencias de otros aprovisionamientos | 2.986 |

| 3.678 | (330) Productos en curso | a | (710) Variación de existencias de productos en curso | 3.678 |

| 23.247 | (340) Productos semiterminados | a | (711) Variación de existencias de productos semiterminados | 23.247 |

| 291.489 | (350) Productos terminados | a | (712) Variación de existencias de productos terminados | 291.489 |

| 1.247 | (360) Subproductos | a | (713) Variación de existencias de subproductos, residuos y materiales recuperados | 1.247 |

|

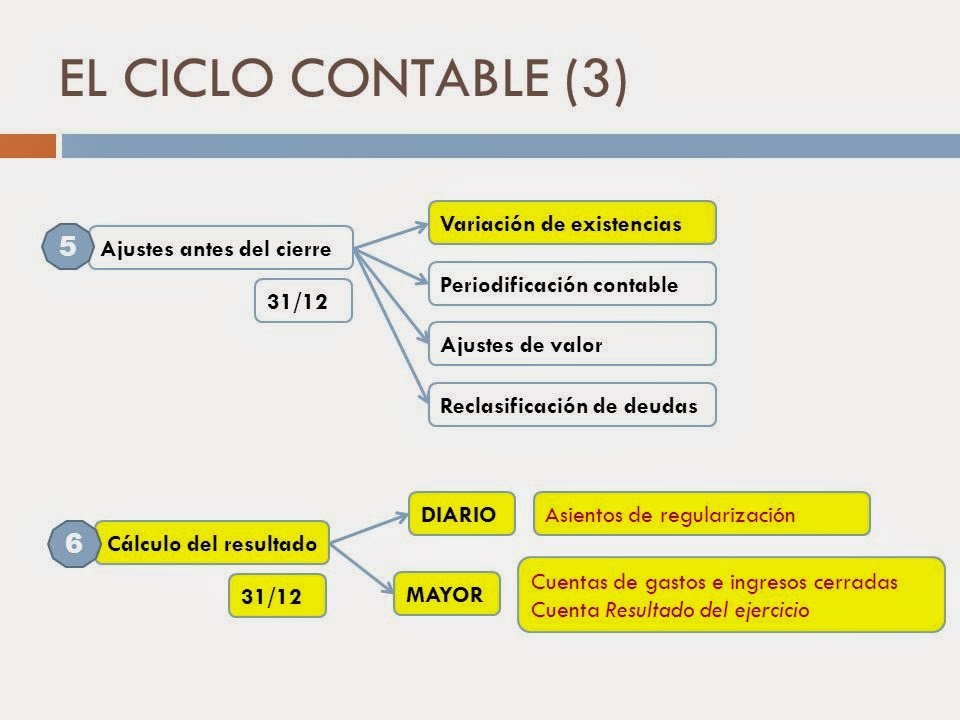

| Parte del esquema del ciclo contable donde se puede ver que lugar ocupa la variación de existencias. |

Gran información.

ResponderEliminar-----------------------------------

Trabajo en escuelas sabatinas